A la hora de comprar un coche nuevo, de kilómetro cero o de segunda mano, solemos hacernos esta pregunta: ¿Lo pago al contado o a plazos? ¿Desembolso todo el importe del coche de una vez, si es que lo tengo, o lo hago mes a mes, a través de cómodas cuotas?

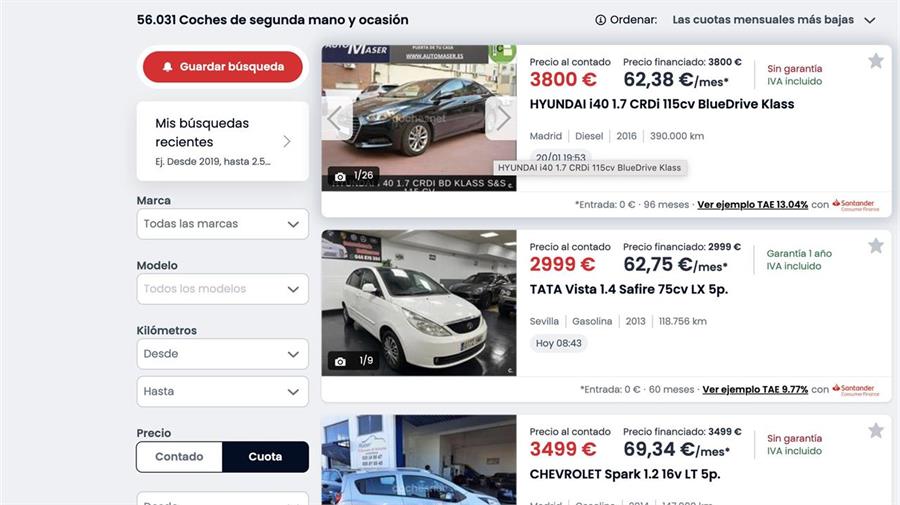

Si decidimos comprar el coche a plazos, algo bastante habitual, a partir de ahora podréis ver que en muchos anuncios de Coches.net aparece directamente la cuota a pagar. ¿Por qué? Pues porque queremos que tengáis claro desde el primer momento lo que os va a costar. Os mostramos el importe de la cuota de una forma transparente y detallada, para que podáis decidir con total confianza.

Queremos evitar que, una vez os decidís por el coche, os cojan de sorpresa el importe de la cuota o el tiempo que tendréis que estar pagándolo a plazos. Todo debe quedar bien indicado, desde un principio, de forma transparente, clara y fácil de entender.

Si tenemos ahorros suficientes, comprar el coche al contado es una decisión razonable. Pero si no disponemos de ese dinero, o resulta que debemos afrontar otros gastos en casa de forma inmediata, una financiación, pagándolo a plazos, puede ser una buena opción.

¿Cuales son las condiciones del préstamo?

Como os comento, en Coches.net hemos decidido que tenéis que saber, desde el principio, lo que vais a pagar de intereses. Y lo podéis ver en la parte inferior del anuncio, donde os mostramos el TAE, que es básicamente el porcentaje que pagaremos en concepto de intereses. Y clicando en el enlace, desde el propio anuncio, podréis acceder a toda la información del préstamo, al detalle.

En la ficha que recoge toda la información del préstamo aparece, además del importe de la cuota, el precio del coche financiado y los plazos, junto a las principales condiciones del préstamo.

Por un lado, se especifica cual es la entidad financiera con la que opera el vendedor. ¿Por qué? Porque de esta forma podemos estar seguros que la entidad que financia el préstamo está bajo la supervisión del Banco de España y que se cumplen las condiciones de comunicación y transparencia. Unas condiciones que obligan, por ejemplo, a indicar el TIN y el TAE del préstamo.

¿Qué es el TIN o Tipo de interés nominal?

Es básicamente lo que la financiera nos quiere cobrar en concepto de intereses a cambio de prestarnos el dinero para la compra del coche.

Por otro lado, también se indica el TAE o Tasa Anual Equivalente, que viene a ser lo que pagaremos en concepto de intereses incluyendo aspectos como el número de plazos u otros gastos como la comisión de apertura. Digamos que el TAE es lo que tenéis que tomar como referencia, ya que da una idea más realista que el TIN sobre cuánto nos va a costar el crédito.

El TAE os permite también comparar fácilmente la financiación que se os ofrece con la que os pueda ofrecer, por ejemplo, la entidad bancaria en la que sois clientes, en el caso de que consideréis necesario mirar otras alternativas.

En este estudio también os indicamos qué pagaréis de comisión de apertura, y qué os va a costar finalmente el coche una vez pagadas todas las cuotas.

También hay un apartado en el que se indica el importe del seguro de vida, una opción que podemos añadir al préstamo.

Pensad que esto es una tabla real sobre las condiciones de la financiación que ofrecen directamente los vendedores a través de una entidad financiera. Muestra la cuota más baja que podrías pagar por el coche, aunque siempre podéis consultar al vendedor cómo pagar más por mes, en menos plazos y con mejores coberturas. Así podréis tomar la decisión sobre la compra de una forma más segura y fiable.

Filtrar la búsqueda por importe de cuota

Un último aspecto. Ahora podéis filtrar la búsqueda de vuestro coche en función del importe de la cuota que podéis o queréis pagar. Así, los anuncios os aparecen ordenados de menor a mayor importe. De un vistazo podréis ver la oferta disponible según vuestro presupuesto.

En definitiva, si optáis por pagar el coche a plazos, que sea sin trampa ni cartón. Conociendo desde un primer momento la cuota mensual y las condiciones del préstamo se consigue que esté todo bien claro y expuesto. Para que podáis comprar con mayor confianza el coche de vuestros sueños. Sin dudas, de una forma rápida y fácil, con total tranquilidad y seguridad.

Los que se compran un coche eléctrico les da igual, solo les preocupa que las recarga les salga baratas. El precio del coche no lo tienen en cuenta. Increíble pero cierto.